コンパクトマンションの維持費と資産価値

維持費と資産価値

マンションにかかるお金

賃貸マンションに居住している方がマイホームの購入を検討するとき、

『今の家賃と同じくらいの支払いにおさえたい』 という予算設定をする方も多いはずです。

賃貸と比較するうえで、マンションにかかる費用は次の通りです。

・住宅ローン

・管理費・修繕積立金など

・固定資産税

不動産の所有者に毎年かかる税金として固定資産税があります。

中古コンパクトマンションなら年間6~9万円くらいです。

ちなみに、3年毎に3%ほど安くなっていく傾向があります。

「今の家賃と同じくらいのマンション」という予算を設定する場合には、少なくとも住宅ローンと

管理費・修繕積立金だけではなく、毎年かかる固定資産税も含めたうえで計算しておく方が正確です。

マンションの設備にかかる修繕・交換・リフォーム費用

賃貸では、例えばエアコンが故障したとき、管理会社に連絡すれば無償で修理や交換をしてくれます。

しかしマイホームの場合は当然ですが、それらの出費は自己負担になります。

設備の維持費(例)

| 電気設備交換 | エアコン2台(20万円)、給湯器(20万円) |

| 水回りリフォーム | キッチン(60万円)、洗面台(15万円)、トイレ(20万円)、バスルーム(70万円) |

| 修繕・メンテナンス | 水回り、排水管、建具、設備など |

※( )内の金額は目安で、本体のグレードにより上下します。

「いまの賃貸と同じくらいの予算でマンションを買うなら、固定資産税や設備の維持費にお金が

かからない分、賃貸の方が安あがりじゃないの?」となりますが、出費の面だけを見ればその通りです。

それでもコンパクトマンションをマイホームとしてお薦めするのは、次の3つの理由からです。

コンパクトマンションの価値

1.快適性:生活の質の向上

仕事で疲れた日は大きなバスタブに浸かってリラックスし、休日の日は快適な部屋でゆっくり過ごす。

そんなささやかな贅沢ができるコンパクトマンションでの生活には、

賃貸ライフでは味わえない魅力があります。

人生の半分は家で過ごします。

自由で快適な生活には、人生にゆとりと豊かさを与えてくれる価値があります。

2.将来性:老後の住居または収入源として

コンパクトマンションはファミリータイプのマンションに比べて固定資産税や管理費などの維持費が安い分、

住居費の負担も軽くなるため、セカンドライフでの住居としても人気があります。

また、賃貸の場合、お仕事をリタイアした後は「家賃」が大きな負担になってしまい、

転居をするにも部屋を借りること自体が簡単ではなくなってしまいますので、

老後の住居を確保できるという点でもメリットがあります。

もし将来、マンションに住む必要がなくなる時が来たとしても、売却して現金化したり、

都心部のマンションなら賃貸で収入を得ることもできますので、ムダになってしまうことがありません。

3.資産性:資産としての価値

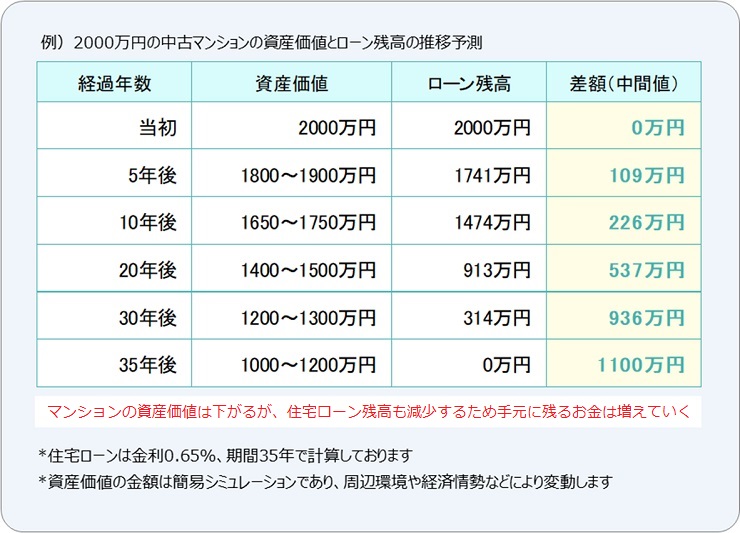

一般的に都心部の中古マンションの場合、資産価値の下落よりも住宅ローンの減少の方が早いため、

売却したときに手元に残るお金は、年数が経つにつれて多くなっていきます(下図参照)

不動産の価値には、売ればいくらになるのかという「資産性」と、

所有していればどれだけの収益が期待できるのかという「収益性」があります。

都心部のコンパクトマンションには資産性だけではなく収益性もあります。

前述のとおり、マンションは長く住めばメンテナンスやリフォームの費用がかかりますし、

マンション自体の資産価値も下落していきます。

しかし、中古コンパクトマンションなら、それ以上に「手元に残るお金」としての資産価値があがって

いくのです。

長期的な居住はもちろん、10年後、20年後に売却せざるを得なくなる場合を想定しても

価値があるといえます。

コンパクトマンションには上記の3点以外にも様々なメリットがあります。

しかし無理をしてローンを組めば、支払いが家計を圧迫してしまう事にもなりかねません。

マンションを購入する際には、将来のための貯蓄や繰り上げ返済などができるように、

ゆとりのある予算を設定しておくことが大事です。

周辺相場や取引事例などの資料を参考に最終判断するように

しましょう。

物件のご紹介はもちろん、資産価値の分析、資金計画の

プランニングから将来的な運用方法のアドバイスまで、

しっかりとサポートいたします。